Laskentataulukot ovat keskeisessä asemassa päivittäisissä liiketoimintapäätöksissä, sisältäen taloustietoja, asiakasrekistereitä, HR-tietoja ja strategisia suunnitelmia. Uusi Protonin tutkimus osoittaa, että tämä keskeinen rooli tekee laskentataulukoista piilevän turvallisuus- ja yksityisyysriskin.

Tulokset viittaavat erilaisiin riskeihin, jotka kiireisten työntekijöiden ja johtajien on helppo jättää huomiotta:

- Laskentataulukoiden käyttöoikeus ei vanhene tehtävien vaihtuessa ja yritykset myöntävät, etteivät ne tarkista pääsyä vanhoihin asiakirjoihin, jättäen arkaluonteiset tiedot alttiiksi määräämättömäksi ajaksi.

- Johtajat sanovat, että heillä on rajallinen selkeys siitä, mitä suurten teknologiayritysten tarjoajat, kuten Google ja Microsoft, voivat nähdä tai käyttää uudelleen tekoälyn kouluttamiseen ja muihin tarkoituksiin. Ilman päästä päähän -salausta tiedot voidaan indeksoida, skannata ja vuotaa.

- Työntekijät käyttävät henkilökohtaisia tilejä työtiedostojen hallintaan, mikä hämärtää digitaalisia rajoja ja tekee verkon palomuurin ylläpidosta ja yritystietojen hallinnasta lähes mahdotonta.

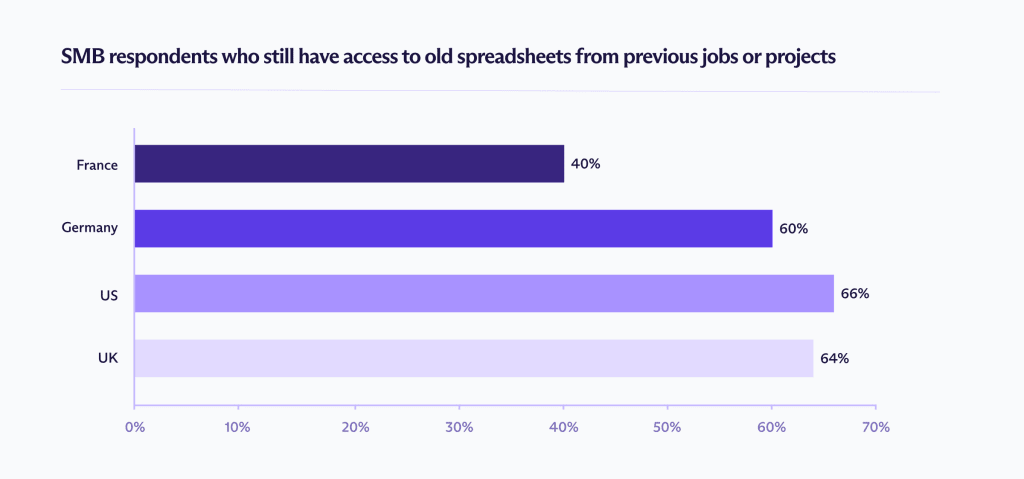

Kysyimme pk-yritysten johtajilta Yhdysvalloissa, Isossa-Britanniassa, Saksassa ja Ranskassa siitä, miten he käyttävät – ja suojaavat – laskentataulukoitaan. Kaikki olivat pienyrityksiä (alle 100 työntekijää), mikä tekee niistä erityisen alttiita hakkerointi- ja kiristysohjelmahyökkäyksille.

Tulokset osoittavat kriittisen tarpeen salatuille laskentataulukoille ja paremmille sisäisille turvallisuuskäytännöille. Esittelemme suosituksemme tämän artikkelin lopussa.

Väliaikaisista työkaluista pysyviksi arkistoiksi

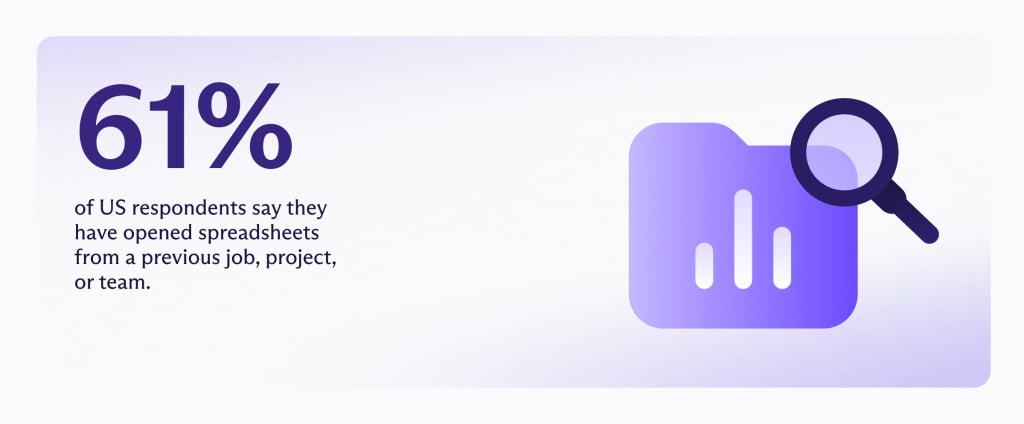

Yksi tutkimuksen hätkähdyttävimmistä löydöksistä on se, kuinka usein pääsy laskentataulukoihin säilyy tehtävien ja projektien päätyttyä. Entisillä työntekijöillä on edelleen näkyvyys tiedostoihin kauan sen jälkeen kuin heillä pitäisi olla, mikä altistaa yritykset vaatimustenmukaisuusrikkomuksille, sopimusrikkomuksille ja asiakkaiden luottamuksen menetykselle.

Se, millaiset tiedostot jäävät auki, vaihtelee maittain. Iso-Britannia raportoi korkeimmasta näkyvän HR-datan määrästä, kun taas Ranskassa on korkein asiakastietojen altistumisen esiintyvyys.

Tämä viipyvä pääsy tunnetaan haamukäyttöoikeutena (ghost access): arkaluonteisia yritystietoja sisältävät tiedostot pysyvät auki, linkit toimivat edelleen ja avoimet käyttöoikeudet säilyvät taustalla. Paljastuneet tiedot eivät ole vähäpätöisiä. Vastaajat raportoivat jatkuvasta pääsystä palkka- ja palkanlaskentatietoihin, sisäisiin budjetteihin, asiakasrekistereihin ja strategisiin suunnitteluasiakirjoihin.

Kun kysyttiin, millaisiin tietoihin heillä oli edelleen pääsy, vastaajat raportoivat seuraavaa:

Yhdysvallat:

- Talous- tai palkanlaskenta-asiakirjat (44 %)

- Myynti- tai ostotiedot (41 %)

Tämäntyyppinen pääsy paljastaa työntekijöiden henkilötietoja ja kaupallisesti arkaluonteisia tapahtumia, lisäten yksityisyysloukkausten ja taloudellisen väärinkäytön riskiä.

Iso-Britannia:

- Talous- tai palkanlaskenta-asiakirjat (31 %)

- Asiakas- tai tilaajatiedot (31 %)

Jatkuva pääsy palkanlaskenta- ja asiakasrekistereihin herättää suoria GDPR-vaatimustenmukaisuushuolia, erityisesti laillisen pääsyn ja käyttötarkoitussidonnaisuuden osalta.

Saksa:

- Talous- tai palkanlaskenta-asiakirjat (30 %)

- Sisäiset liiketoimintasuunnitelmat tai strategiatiedostot (26 %)

Henkilötietojen paljastumisen lisäksi pääsy sisäisiin suunnitelmiin voi vaikuttaa kilpailuasemaan ja rikkoa luottamuksellisuusvelvoitteita.

Ranska:

- Talous- tai palkanlaskenta-asiakirjat (31 %)

- Asiakas- tai tilaajatiedot (31 %)

Palkanlaskenta- ja asiakastietojen yhdistelmä luo sekä sääntelyllisen altistumisen että maineriskin, jos tietoja jaetaan valtuutettujen roolien ulkopuolelle.

Miksi haamukäyttöoikeus säilyy

Haamukäyttöoikeus on sivutuote siitä, miten tiimit tekevät yhteistyötä. Eri markkinoilla 26–28 % vastaajista sanoi jakavansa laskentataulukoita käyttäen asetusta ”kuka tahansa, jolla on linkki, voi katsella”. Toiset 7–15 % käyttävät asetusta ”kuka tahansa, jolla on linkki, voi muokata”.

Kun linkki on olemassa, se irtoaa identiteetistä. Jos sitä ei ole sidottu työsuhteeseen, tehtävämuutoksiin tai tilin poistamiseen, sitä voidaan välittää, kopioida, tallentaa kirjanmerkkeihin ja avata uudelleen määräämättömäksi ajaksi. Laskentataulukko on vain niin turvallinen kuin viimeinen henkilö, joka sai linkin.

Käyttöoikeuksien tarkistukset korvaavat tätä harvoin. Vain 30 % ranskalaisista vastaajista sanoo tiiminsä tarkistavan säännöllisesti pääsyn laskentataulukoihin, eikä tämä luku ole poikkeus eri maiden välillä. Kun pääsy asiakirjaan on myönnetty, yhteistyökumppaneiden tarkistukset ovat epäjohdonmukaisia, vaikka jakaminen tapahtuu jatkuvasti osana jokapäiväistä työtä.

Ajan myötä nämä kertaluonteiset jakamispäätökset kasautuvat. Nopeimmasta ja tutuimmasta tavasta tehdä yhteistyötä tulee oletusarvo, kun taas käyttöoikeuksien tarkistukset pysyvät harvinaisina ja omistajuus on usein epäselvää. Tämän seurauksena laskentataulukoilla on taipumus säilyttää käyttöoikeudet kauan projektien, roolien tai tiimien muuttumisen jälkeen.

Pitkän aikavälin riskin vähentäminen vaatii kontrolleja, jotka toimivat koko laskentataulukon elinkaaren ajan, ei vain silloin kun se jaetaan. Haamukäyttöoikeus säilyy jopa organisaatioissa, joilla on hyvät aikomukset, koska suojaus vaatii säännöllisiä manuaalisia tarkistuksia ja täydellisiä luovutuksia.

Aukko lähtöprosesseissa

Kun kysyttiin, mitä tapahtuu laskentataulukon käyttöoikeudelle sen jälkeen, kun joku lähtee työstä tai lopettaa projektin, vain 33–44 % vastaajista sanoi uskovansa, että työnantajat siivosivat käyttöoikeudet manuaalisesti. 12–28 % uskoi, ettei mitään tapahtunut. Toiset 14–26 % myönsivät, etteivät yksinkertaisesti tienneet.

Tällä epävarmuudella on väliä. Kun vastuu on epäselvä, käyttöoikeudella on taipumus säilyä oletusarvoisesti. Tiedostot eivät katoa itsestään; jonkun on muistettava niiden olemassaolo ja toimittava sen mukaan. Tämä ei välttämättä ole tarkoituksellinen virhe, vaan pikemminkin ihmisen muistiin luottavien järjestelmien virhe.

On myös tärkeää erottaa toisistaan kaksi toisiinsa liittyvää mutta erillistä häiriötä: lähtöprosessi (offboarding), joka on hetki ajassa, ja jatkuva käyttöoikeuksien tarkistus, joka on jatkuva vastuu.

Datamme osoittaa, että molemmat epäonnistuvat.

- 38 % yhdysvaltalaisista pk-yrityksistä uskoo, että käyttöoikeus poistetaan automaattisesti

- 44 % saksalaisista ja brittiläisistä pk-yrityksistä luulee, että käyttöoikeus poistetaan manuaalisesti

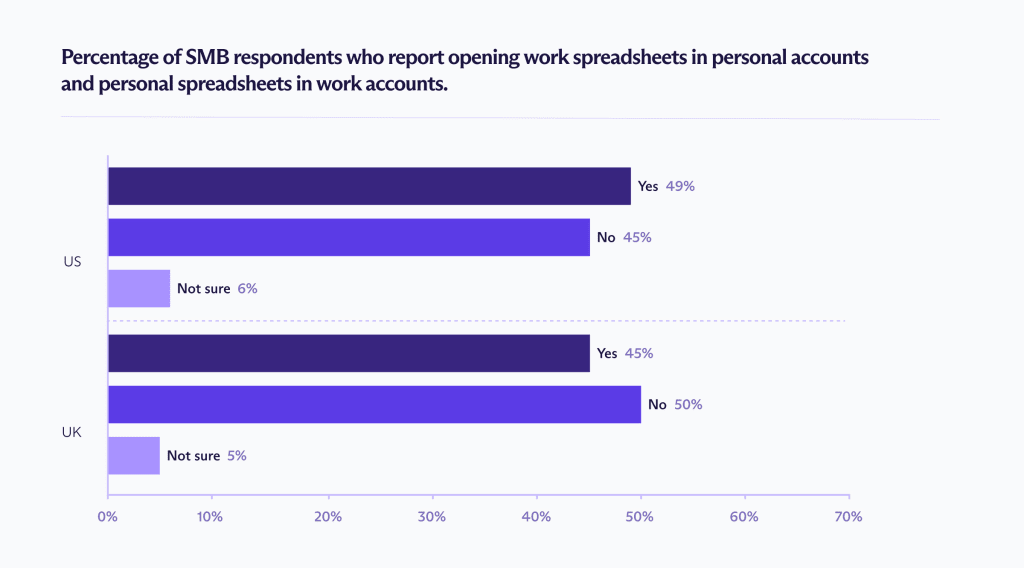

Työ- ja henkilökohtaisten tilien hämärtyminen

Toinen merkittävä syy haamukäyttöoikeuteen on tilien hämärtyminen – saman tilin käyttäminen henkilökohtaisiin ja työtehtäviin – mikä luo laajan turvallisuuden sokean pisteen. Yhdysvalloissa ja Isossa-Britanniassa yli 45 % pk-yritysten työntekijöistä myöntää avaavansa työhön liittyviä laskentataulukoita henkilökohtaisilla tileillä tai henkilökohtaisia laskentataulukoita työtileillä.

Kun rajat hämärtyvät tällä tavalla, laskentataulukot eivät ole enää yrityksen turvallisuuskehysten rajoittamia. Pääsy irtoaa rooleista, projekteista ja työsuhteesta, mikä tekee siitä vaikean jäljittää, tarkistaa tai peruuttaa.

Suuret teknologiayritykset, tekoäly ja palveluntarjoajan pääsy

Jopa täydellinen lähtöprosessi ja käyttöoikeuksien tarkistus eivät voi ratkaista palveluntarjoajatason pääsyä tai toissijaista tietojen käyttöä. Monet pk-yritykset ovat yhä epävarmempia siitä, mitä heidän tiedoilleen tapahtuu kulissien takana, varsinkin kun nämä tiedot sisältävät arkaluonteisia talous-, asiakas- ja HR-tietoja.

Tekoälyn koulutus (40–50 %)

Lähes puolet vastaajista uskoo, että laskentataulukoiden tietoja voidaan käyttää tekoälyjärjestelmien kouluttamiseen.

Mainosten kohdentaminen (35–45 %)

Merkittävä osa vastaajista uskoo, että heidän laskentataulukoidensa sisältö voi vaikuttaa mainontaan tai profilointiin.

Sisällön skannaus (30–40 %)

Monet käyttäjät odottavat, että laskentataulukkotiedostot skannataan automaattisesti arkaluonteisen tai kielletyn sisällön varalta.

Huolet heijastavat sitä, miten suurten teknologiayritysten pilvitallennusalustat on suunniteltu. Vaikka työkalut, kuten Google Drive ja OneDrive, salaavat tiedot siirron aikana ja levossa, ne säilyttävät pääsyn tiedostojen sisältöön mahdollistaakseen indeksoinnin, haun, yhteistyöominaisuudet ja tekoälypohjaiset työkalut. Päästä päähän -salatut laskentataulukot ovat paras tapa estää tällainen pääsy.

Tästä huolimatta yritykset jatkavat näiden alustojen käyttöä kriittisissä työnkuluissa, asettaen talous-, asiakas- ja toimintatiedot kolmansien osapuolten hallitsemiin järjestelmiin, joilla on huono historia yksityisyyden suhteen.

Kun suurten teknologiayritysten palveluntarjoajat säilyttävät tämän tason pääsyn, tiedostoja voidaan skannata, indeksoida ja käsitellä automaattisesti ilman ihmisen vuorovaikutusta. Tässä mallissa altistuminen ei rajoitu vain siihen, kenellä on linkki, vaan myös tietoja isännöivän alustan turvallisuuteen.

Yksityisyys ja kestävä turvallisuus Proton Sheetsillä

Monille pk-yrityksille laskentataulukot toimivat olennaisina toiminnallisina järjestelminä. Ne sisältävät taloustietoja, asiakastietoja ja HR-tietoja, joihin liittyy sääntelyllisiä, maineellisia ja kaupallisia riskejä.

Tietojen turvaamiseksi vahvat käyttöoikeuskäytännöt, automatisoitu lähtöprosessi ja selkeät tilirajat ovat edelleen välttämättömiä. Vähintään sinun tulisi:

- Rajoittaa pääsyä roolin mukaan

- Tarkistaa jaetut tiedostot säännöllisesti

- Poistaa käyttöoikeus välittömästi, kun joku lähtee

- Välttää julkisten linkkien käyttöä arkaluonteisille tiedoille

Mutta hallintotapa yksin ei voi poistaa palveluntarjoajatason näkyvyyttä tai toissijaista tietojen käyttöä niin kauan kuin alustat pitävät hallussaan salausavaimia.

Proton Sheets on rakennettu ratkaisemaan tämä rakenteellinen riski:

- Nollatietosalaus (Zero-knowledge encryption): Palveluntarjoaja ei voi lukea, käsitellä tai käyttää tietoja uudelleen, vaikka ne on tallennettu heidän palvelimilleen.

- Käyttäjän hallitsemat salausavaimet: Vain valtuutetut yhteistyökumppanit voivat käyttää laskentataulukon sisältöä.

- Turvallinen yhteistyö: Tiimit voivat tehdä yhteistyötä reaaliajassa säilyttäen selkeän hallinnan siitä, kuka voi katsella tai muokata laskentataulukkoa.

- Tutut työkalut, vahvempi suoja: Tukee yleisiä laskentataulukkomuotoja ja -ominaisuuksia, mukaan lukien kaavat, kaaviot ja tuonnit olemassa olevista tiedostoista.

Käytännössä Proton Sheets tekee yhteistyöhön perustuvista laskentataulukoista niin turvallisia kuin ne voivat olla alustatasolla, tukien samalla reaaliaikaista tiimityötä ja tuttuja työnkulkuja. Yhdistettynä vastuullisiin jakamiskäytäntöihin tämä vähentää pitkän aikavälin altistumista tiedoille, jotka usein säilyvät paljon pidempään kuin tiimit odottavat.