Les feuilles de calcul sont au cœur des décisions commerciales quotidiennes, elles contiennent des données financières, des dossiers clients, des informations RH et des plans stratégiques. Une nouvelle recherche de Proton montre que ce rôle central fait des feuilles de calcul un risque caché pour la sécurité et le respect de la vie privée.

Les résultats indiquent une variété de risques qu’il est facile pour les employés et gestionnaires occupés de négliger :

- L’accès aux feuilles de calcul n’expire pas lorsque les rôles changent et les entreprises avouent ne pas revoir l’accès aux anciens documents, laissant les données sensibles exposées indéfiniment.

- Les managers disent avoir une clarté limitée de ce que les fournisseurs de la Big Tech comme Google et Microsoft peuvent voir ou réutiliser pour l’entraînement de l’IA et d’autres fins. Sans chiffrement de bout en bout, les données pourraient être indexées, analysées et fuiter.

- Les travailleurs utilisent des comptes personnels pour gérer les fichiers professionnels, brouillant les lignes numériques et rendant pratiquement impossible le maintien d’un pare-feu réseau et le contrôle des données de l’entreprise.

Nous avons interrogé des dirigeants de PME aux États-Unis, au Royaume-Uni, en Allemagne et en France sur la façon dont ils utilisent (et protègent) leurs feuilles de calcul. Toutes étaient de petites entreprises (de moins de 100 employés), ce qui les rend particulièrement exposées aux risques de piratage et d’attaques par rançongiciel.

Les résultats indiquent un besoin critique de feuilles de calcul chiffrées et de meilleures pratiques de sécurité interne. Nous présentons nos recommandations au bas de cet article.

Des outils temporaires aux archives permanentes

L’une des conclusions les plus frappantes de la recherche est la fréquence à laquelle l’accès aux feuilles de calcul persiste après la fin des rôles et des projets. Les anciens employés continuent d’avoir une visibilité sur les fichiers longtemps après qu’ils le devraient, exposant les entreprises à des manquements à la conformité, des ruptures de contrat et une perte de confiance des clients.

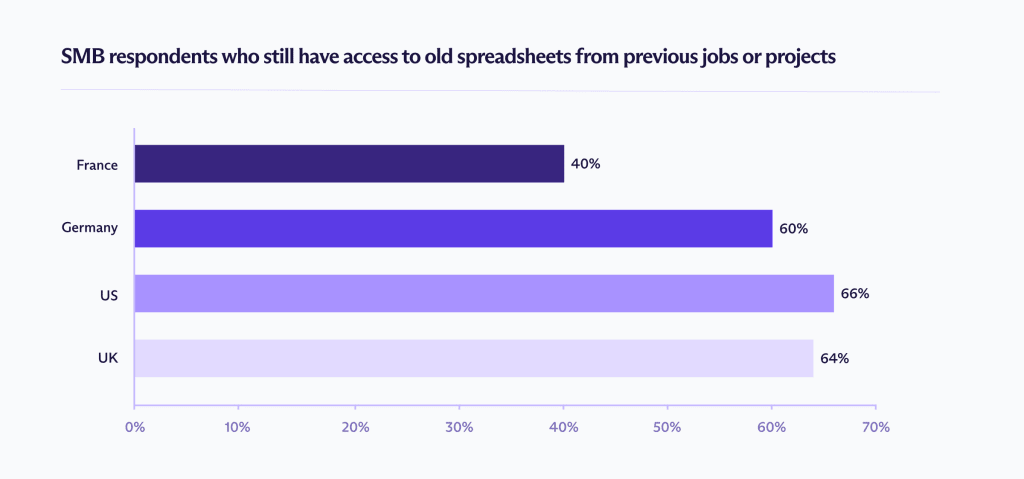

La nature des fichiers qui restent ouverts varie selon les pays. Le Royaume-Uni signale les niveaux les plus élevés de données RH visibles, tandis que la France affiche la plus forte incidence d’exposition de données clients.

Cet accès persistant est appelé accès fantôme : les fichiers contenant des données commerciales sensibles restent ouverts, les liens continuent de fonctionner et les permissions ouvertes restent en arrière-plan. Les données exposées ne sont pas anodines. Les répondants signalent un accès continu aux informations sur les salaires et la paie en cours, aux budgets internes, aux dossiers clients et aux documents de planification stratégique.

Lorsqu’on leur a demandé à quels types de données ils pouvaient encore accéder, les répondants ont signalé ce qui suit :

États-Unis :

- Documents financiers ou de paie (44 %)

- Dossiers de vente ou d’achat (41 %)

Ce type d’accès expose les données personnelles des employés et les transactions commercialement sensibles, augmentant le risque de violations de la vie privée et d’abus financiers.

Royaume-Uni :

- Documents financiers ou de paie (31 %)

- Informations sur les clients (31 %)

L’accès continu aux dossiers de paie et clients soulève des problèmes directs de conformité au RGPD, en particulier concernant l’accès légitime et la limitation des finalités.

Allemagne :

- Documents financiers ou de paie (30 %)

- Plans d’affaires internes ou fichiers de stratégie (26 %)

En plus de l’exposition des données personnelles, l’accès aux plans internes peut affecter la position concurrentielle et violer les obligations de confidentialité.

France :

- Documents financiers ou de paie (31 %)

- Informations sur les clients (31 %)

La combinaison des données de paie et des données clients crée à la fois une exposition réglementaire et un risque de réputation si les informations sont partagées au-delà des rôles autorisés.

Pourquoi l’accès fantôme persiste

L’accès fantôme est un sous-produit de la façon dont les équipes collaborent. Sur tous les marchés, 26 à 28 % des répondants ont déclaré partager des feuilles de calcul en utilisant « toute personne disposant du lien peut consulter ». 7 à 15 % supplémentaires utilisent « toute personne disposant du lien peut modifier ».

Une fois qu’un lien existe, il devient détaché de l’identité. S’il n’est pas lié au statut d’emploi, aux changements de rôle ou à la suppression de compte, il peut être transféré, copié, mis en favori et rouvert indéfiniment. Une feuille de calcul n’est aussi sûre que la dernière personne qui a reçu le lien.

Les révisions d’accès compensent rarement cela. Seuls 30 % des répondants français affirment que leur équipe revoit régulièrement l’accès aux feuilles de calcul, et ce chiffre n’est pas une exception par rapport aux autres pays. Une fois l’accès à un document accordé, les révisions des collaborateurs sont incohérentes, même si le partage se produit constamment dans le cadre du travail quotidien.

Au fil du temps, ces décisions de partage ponctuelles s’accumulent. La façon la plus rapide et la plus familière de collaborer devient la norme, tandis que les révisions d’accès restent peu fréquentes et la propriété souvent floue. En conséquence, les feuilles de calcul ont tendance à conserver des permissions bien après que les projets, les rôles ou les équipes ont changé.

Réduire le risque à long terme nécessite des contrôles qui opèrent tout au long du cycle de vie d’une feuille de calcul, pas seulement au moment où elle est partagée. L’accès fantôme persiste même dans les organisations ayant de bonnes intentions car la protection exige des révisions manuelles régulières et des transferts parfaits.

La faille du processus de départ

Lorsqu’on leur a demandé ce qu’il advenait de l’accès aux feuilles de calcul après que quelqu’un quitte un poste ou termine un projet, seuls 33 à 44 % des répondants ont déclaré croire que l’accès était manuellement nettoyé par leurs employeurs. Entre 12 et 28 % pensaient qu’il ne se passait rien du tout. 14 à 26 % ont admis qu’ils ne savaient tout simplement pas.

Cette incertitude compte. Là où la responsabilité est floue, l’accès a tendance à persister par défaut. Les fichiers ne disparaissent pas d’eux-mêmes ; quelqu’un doit se rappeler qu’ils existent et agir en conséquence. Ce n’est pas nécessairement un échec d’intention, mais plutôt un échec des systèmes qui reposent sur la mémoire humaine.

Il est également important de distinguer deux dysfonctionnements liés mais distincts : l’offboarding, qui est un moment précis, et la révision continue de l’accès, qui est une responsabilité permanente.

Nos données montrent que les deux sont défaillants.

- 38 % des PME américaines croient que l’accès est automatiquement retiré

- 44 % des PME allemandes et britanniques pensent que l’accès est manuellement retiré

Le flou entre comptes professionnels et personnels

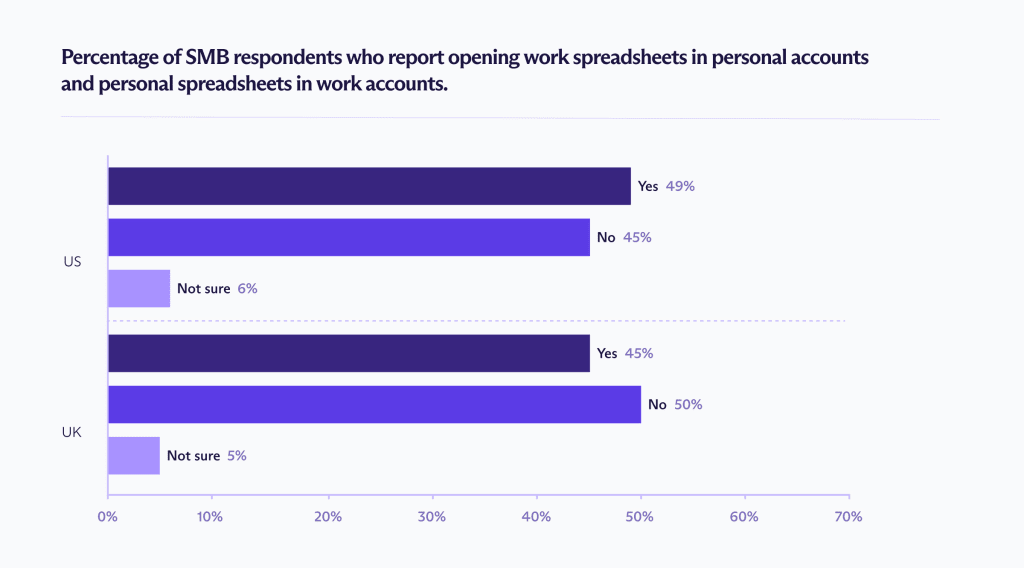

Une autre raison importante de l’accès fantôme est la confusion des comptes — utiliser le même compte pour des activités personnelles et professionnelles — qui crée un angle mort de sécurité omniprésent. Aux États-Unis et au Royaume-Uni, plus de 45 % des employés de PME admettent ouvrir des feuilles de calcul professionnelles dans des comptes personnels, ou des feuilles de calcul personnelles dans des comptes professionnels.

Lorsque les frontières s’estompent ainsi, les feuilles de calcul ne sont plus contraintes par les cadres de sécurité qu’une entreprise a mis en place. L’accès devient détaché des rôles, des projets et du statut d’emploi, ce qui le rend difficile à suivre, à revoir ou à révoquer.

Big Tech, IA et accès des fournisseurs

Même un offboarding et une révision de l’accès parfaits ne peuvent pas traiter l’accès au niveau du fournisseur ou l’utilisation secondaire des données. De nombreuses PME sont de plus en plus incertaines de ce qu’il advient de leurs données en coulisses, surtout lorsque ces données incluent des informations financières, clients et RH sensibles.

Entraînement de l’IA (40–50 %)

Près de la moitié des répondants croient que les données des feuilles de calcul peuvent être utilisées pour entraîner des systèmes d’IA.

Ciblage publicitaire (35–45 %)

Une part importante des répondants pense que le contenu de leurs feuilles de calcul peut influencer la publicité ou le profilage.

Analyse de contenu (30–40 %)

De nombreux utilisateurs s’attendent à ce que les fichiers de feuilles de calcul soient automatiquement analysés pour détecter du contenu sensible ou interdit.

Les inquiétudes reflètent la conception des plateformes de stockage cloud de la Big Tech. Bien que des outils comme Google Drive et OneDrive chiffrent les données en transit et au repos, ils conservent l’accès au contenu des fichiers afin de permettre l’indexation, la recherche, les fonctionnalités de collaboration et les outils alimentés par l’IA. Les feuilles de calcul chiffrées de bout en bout sont le meilleur moyen d’empêcher ce type d’accès.

Malgré cela, les entreprises continuent d’utiliser ces plateformes pour des flux de travail critiques, plaçant des données financières, clients et opérationnelles dans des systèmes contrôlés par des tiers ayant un mauvais bilan en matière de respect de la vie privée.

Lorsque les fournisseurs de la Big Tech conservent ce niveau d’accès, les fichiers peuvent être analysés, indexés et traités automatiquement, sans aucune interaction humaine. Dans ce modèle, l’exposition ne se limite pas seulement à qui possède le lien, mais aussi à la sécurité de la plateforme hébergeant les données.

Respect de la vie privée et sécurité durable avec Proton Sheets

Pour de nombreuses PME, les feuilles de calcul fonctionnent comme des systèmes opérationnels intégraux. Elles détiennent des données financières, des informations clients et des dossiers RH qui comportent des risques réglementaires, réputationnels et commerciaux.

Pour garder les données sécurisées, des politiques d’accès solides, un offboarding automatisé et des frontières de compte claires restent essentiels. Au minimum, vous devriez :

- Limiter l’accès par rôle

- Revoir régulièrement les fichiers partagés

- Retirer l’accès immédiatement dès le départ d’une personne

- Éviter d’utiliser des liens publics pour des données sensibles

Mais la gouvernance seule ne peut pas éliminer la visibilité au niveau du fournisseur ou l’utilisation secondaire des données tant que les plateformes détiennent les clés de chiffrement.

Proton Sheets est conçu pour répondre à ce risque structurel :

- Chiffrement à connaissance nulle : Le fournisseur ne peut pas lire, traiter ou réutiliser les informations, même si elles sont stockées sur ses serveurs.

- Clés de chiffrement contrôlées par l’utilisateur : Seuls les collaborateurs autorisés peuvent accéder au contenu des feuilles de calcul.

- Collaboration sécurisée : Les équipes peuvent collaborer en temps réel tout en conservant un contrôle clair sur qui peut voir ou modifier une feuille de calcul.

- Outils familiers, protection renforcée : Prend en charge les formats et fonctionnalités courants des feuilles de calcul, y compris les formules, les graphiques et les importations à partir de fichiers existants.

Concrètement, Proton Sheets rend les feuilles de calcul collaboratives aussi sûres qu’elles peuvent l’être au niveau de la plateforme, tout en prenant en charge le travail d’équipe en temps réel et les flux de travail familiers. Combiné à des pratiques de partage responsables, cela réduit l’exposition à long terme pour les données qui durent souvent bien plus longtemps que les équipes ne le prévoient.