As folhas de cálculo estão no centro das decisões empresariais do dia a dia, contendo dados financeiros, registos de clientes, informações de RH e planos estratégicos. Uma nova investigação da Proton mostra que este papel central torna as folhas de cálculo uma responsabilidade oculta de segurança e privacidade.

Os resultados apontam para uma variedade de riscos que são fáceis de ignorar por funcionários e gestores ocupados:

- O acesso à folha de cálculo não expira quando os cargos mudam e as empresas confessam que não reveem o acesso a documentos antigos, deixando dados sensíveis expostos indefinidamente.

- Os gestores dizem que têm clareza limitada sobre o que os fornecedores das Grandes Tecnológicas, como a Google e a Microsoft, podem ver ou reutilizar para treino de IA e outros fins. Sem encriptação de ponto a ponto, os dados poderiam ser indexados, digitalizados e divulgados.

- Os trabalhadores utilizam contas pessoais para gerir ficheiros de trabalho, esbatendo as linhas digitais e tornando quase impossível manter uma firewall de rede e controlar os dados empresariais.

Inquerimos líderes de PME nos EUA, Reino Unido, Alemanha e França sobre como utilizam — e protegem — as suas folhas de cálculo. Todas eram pequenas empresas (com menos de 100 funcionários), o que as torna exclusivamente em risco de hacking e ataques de ransomware.

Os resultados apontam para uma necessidade crítica de folhas de cálculo encriptadas e melhores práticas de segurança interna. Apresentamos as nossas recomendações no final deste artigo.

De ferramentas temporárias a arquivos permanentes

Uma das descobertas mais marcantes da investigação é a frequência com que o acesso às folhas de cálculo persiste após o fim de cargos e projetos. Os ex-funcionários continuam a ter visibilidade sobre os ficheiros muito depois do que deveriam, expondo as empresas a falhas de conformidade, quebras contratuais e perda de confiança dos clientes.

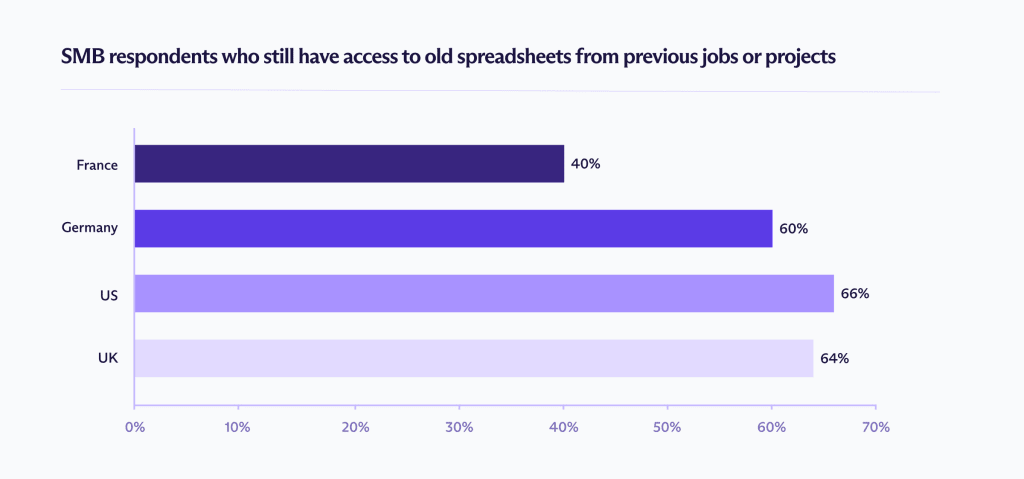

A natureza dos ficheiros que permanecem abertos varia consoante o país. O Reino Unido regista os níveis mais elevados de dados de RH visíveis, enquanto a França mostra a maior incidência de exposição de dados de clientes.

Este acesso persistente é conhecido como acesso fantasma: os ficheiros que contêm dados empresariais sensíveis permanecem abertos, as ligações continuam a funcionar e as permissões abertas permanecem em segundo plano. Os dados expostos não são triviais. Os inquiridos relatam acesso continuado a informações salariais e de pagamentos em curso, orçamentos internos, registos de clientes e documentos de planeamento estratégico.

Quando questionados sobre a que tipos de dados ainda conseguiam aceder, os inquiridos relataram o seguinte:

EUA:

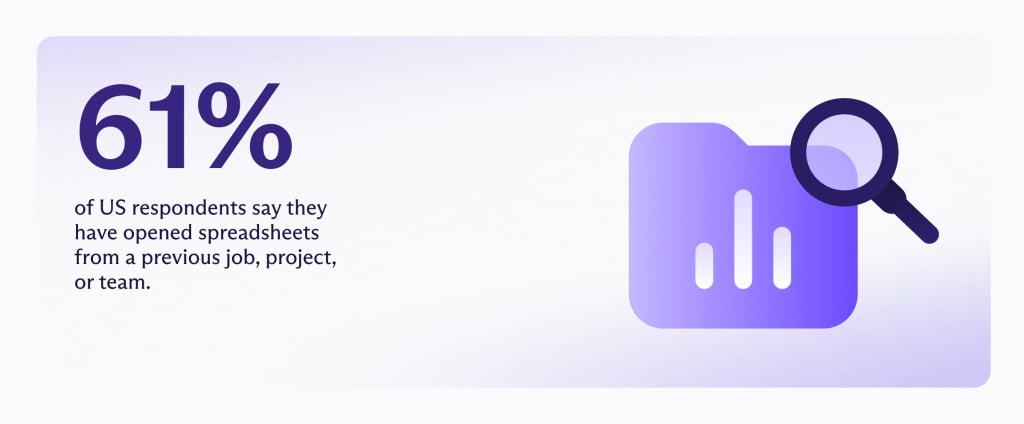

- Documentos financeiros ou de pagamentos (44%)

- Registos de vendas ou compras (41%)

Este tipo de acesso expõe dados pessoais de funcionários e transações comercialmente sensíveis, aumentando o risco de violações de privacidade e utilização indevida financeira.

Reino Unido:

- Documentos financeiros ou de pagamentos (31%)

- Informações de clientes ou consumidores (31%)

O acesso continuado a registos de pagamentos e clientes levanta preocupações diretas de conformidade com o RGPD, particularmente em torno do acesso lícito e da limitação de finalidade.

Alemanha:

- Documentos financeiros ou de pagamentos (30%)

- Planos de negócios internos ou ficheiros de estratégia (26%)

Além da exposição de dados pessoais, o acesso a planos internos pode afetar a posição competitiva e violar obrigações de confidencialidade.

França:

- Documentos financeiros ou de pagamentos (31%)

- Informações de clientes ou consumidores (31%)

A combinação de dados de pagamentos e de clientes cria tanto exposição regulamentar como risco reputacional se a informação for partilhada para além dos cargos autorizados.

Porque persiste o acesso fantasma

O acesso fantasma é um subproduto da forma como as equipas colaboram. Em todos os mercados, 26-28% dos inquiridos disseram partilhar folhas de cálculo utilizando “qualquer pessoa com a ligação pode ver”. Outros 7-15% utilizam “qualquer pessoa com a ligação pode editar”.

Assim que uma ligação existe, torna-se desligada da identidade. Se não estiver ligada ao estado de emprego, alterações de cargo ou eliminação de conta, pode ser encaminhada, copiada, marcada e reaberta indefinidamente. Uma folha de cálculo é tão segura quanto a última pessoa que recebeu a ligação.

As revisões de acesso raramente compensam isto. Apenas 30% dos inquiridos franceses afirmam que a sua equipa revê regularmente o acesso a folhas de cálculo, e este valor não é um caso isolado entre países. Uma vez concedido o acesso a um documento, as revisões de colaboradores são inconsistentes, embora a partilha aconteça constantemente como parte do trabalho diário.

Com o tempo, estas decisões de partilha pontuais acumulam-se. A forma mais rápida e familiar de colaborar torna-se a predefinição, enquanto as revisões de acesso permanecem pouco frequentes e a propriedade é muitas vezes pouco clara. Como resultado, as folhas de cálculo tendem a manter permissões muito depois de os projetos, cargos ou equipas terem mudado.

Reduzir o risco a longo prazo requer controlos que operem ao longo do ciclo de vida de uma folha de cálculo, não apenas no momento em que é partilhada. O acesso fantasma persiste mesmo em organizações com boas intenções, porque a proteção exige revisões manuais regulares e transferências perfeitas.

A lacuna de offboarding

Quando questionados sobre o que acontece ao acesso à folha de cálculo depois de alguém deixar um emprego ou terminar um projeto, apenas 33–44% dos inquiridos disseram acreditar que o acesso era limpo manualmente pelos seus empregadores. Entre 12–28% acreditavam que nada acontecia. Outros 14–26% admitiram que simplesmente não sabiam.

Essa incerteza é importante. Onde a responsabilidade não é clara, o acesso tende a persistir por predefinição. Os ficheiros não desaparecem sozinhos; alguém tem de se lembrar que existem e agir sobre isso. Isto não é necessariamente uma falha de intenção, mas sim uma falha de sistemas que dependem da memória humana.

Também é importante distinguir entre duas falhas relacionadas, mas separadas: o offboarding, que é um momento no tempo, e a revisão de acesso contínua, que é uma responsabilidade contínua.

Os nossos dados mostram que ambos estão a falhar.

- 38% das PME dos EUA acreditam que o acesso é removido automaticamente

- 44% das PME alemãs e britânicas pensam que o acesso é removido manualmente

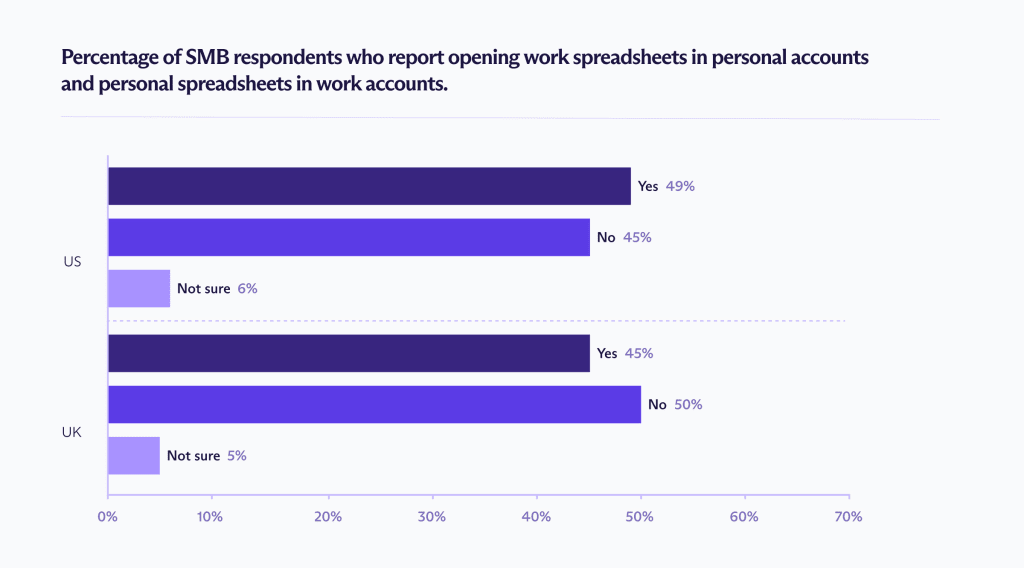

Indefinição entre contas de trabalho e pessoais

Outra razão significativa para o acesso fantasma é a indefinição de contas — utilizar a mesma conta para atividades pessoais e profissionais — o que cria um ponto cego de segurança generalizado. Nos EUA e no Reino Unido, mais de 45% dos trabalhadores de PME admitem abrir folhas de cálculo de trabalho em contas pessoais, ou folhas de cálculo pessoais em contas de trabalho.

Quando as fronteiras se esbatem desta forma, as folhas de cálculo deixam de estar limitadas pelas estruturas de segurança que uma empresa tem em vigor. O acesso torna-se desligado de cargos, projetos e estado de emprego, dificultando o rastreio, revisão ou revogação.

Grandes Tecnológicas, IA e acesso de fornecedores

Mesmo um offboarding e revisão de acesso perfeitos não conseguem resolver o acesso ao nível do fornecedor ou a utilização secundária de dados. Muitas PME estão cada vez mais incertas sobre o que acontece aos seus dados nos bastidores, especialmente quando esses dados incluem informações financeiras, de clientes e de RH sensíveis.

Treino de IA (40–50%)

Quase metade dos inquiridos acredita que os dados das folhas de cálculo podem ser utilizados para treinar sistemas de IA.

Segmentação de anúncios (35–45%)

Uma parte significativa dos inquiridos acredita que o conteúdo das suas folhas de cálculo pode influenciar a publicidade ou a definição de perfis.

Digitalização de conteúdos (30–40%)

Muitos utilizadores esperam que os ficheiros de folha de cálculo sejam digitalizados automaticamente em busca de conteúdo sensível ou proibido.

As preocupações refletem a forma como as plataformas de armazenamento na nuvem das Grandes Tecnológicas são concebidas. Embora ferramentas como o Google Drive e o OneDrive encriptem dados em trânsito e em repouso, mantêm o acesso ao conteúdo dos ficheiros para permitir a indexação, pesquisa, funcionalidades de colaboração e ferramentas alimentadas por IA. As folhas de cálculo encriptadas de ponto a ponto são a melhor forma de impedir este tipo de acesso.

Apesar disso, as empresas continuam a utilizar estas plataformas para fluxos de trabalho críticos, colocando dados financeiros, de clientes e operacionais em sistemas controlados por terceiros com um mau histórico de privacidade.

Quando os fornecedores das Grandes Tecnológicas mantêm este nível de acesso, os ficheiros podem ser digitalizados, indexados e processados automaticamente, sem qualquer interação humana. Neste modelo, a exposição não se limita apenas a quem tem a ligação, mas também à segurança da plataforma que aloja os dados.

Privacidade e segurança duradoura com o Proton Sheets

Para muitas PME, as folhas de cálculo funcionam como sistemas operacionais integrais. Contêm dados financeiros, informações de clientes e registos de RH que acarretam riscos regulamentares, reputacionais e comerciais.

Para manter os dados seguros, políticas de acesso fortes, offboarding automatizado e limites de conta claros continuam a ser essenciais. No mínimo, deve:

- Limitar o acesso por cargo

- Rever ficheiros partilhados regularmente

- Remover o acesso imediatamente quando alguém sai

- Evitar utilizar ligações públicas para dados sensíveis

Mas a governação por si só não consegue eliminar a visibilidade ao nível do fornecedor ou a utilização secundária de dados, desde que as plataformas detenham as chaves de encriptação.

O Proton Sheets foi construído para abordar este risco estrutural:

- Encriptação de conhecimento zero: O fornecedor não pode ler, processar ou reutilizar as informações, mesmo que estejam armazenadas nos seus servidores.

- Chaves de encriptação controladas pelo utilizador: Apenas os colaboradores autorizados podem aceder ao conteúdo da folha de cálculo.

- Colaboração segura: As equipas podem colaborar em tempo real, mantendo um controlo claro sobre quem pode ver ou editar uma folha de cálculo.

- Ferramentas familiares, proteção mais forte: Suporta formatos e funcionalidades comuns de folha de cálculo, incluindo fórmulas, gráficos e importações de ficheiros existentes.

Em termos práticos, o Proton Sheets torna as folhas de cálculo colaborativas tão seguras quanto possível ao nível da plataforma, enquanto continua a suportar o trabalho de equipa em tempo real e fluxos de trabalho familiares. Combinado com práticas de partilha responsáveis, isto reduz a exposição a longo prazo para dados que muitas vezes duram muito mais tempo do que as equipas esperam.